認知症の親の入院や、介護施設への入居など、急にまとまったお金が必要になり、家族が親の銀行口座からお金を引き出そうとすると、銀行から断られてしまい、成年後見制度を利用するよう勧められることがあります。

成年後見制度は、親の判断能力が不十分になった時に、不利益を被らないよう支援する制度です。

家庭裁判所に申し立てをすると、代理人が決まり、親の判断能力によって、後見・保佐・補助と種類が分かれます。代理人の役割は、医療機関や介護保険サービスの契約をする身上監護と、預貯金の管理を行う財産管理の2つです。

現在の制度では、家族ではなく専門職後見人(弁護士や司法書士など)が選任されやすく、職務に対する報酬を支払わなければなりません。

親の財産額にもよるものの、月2万円以上の支払いが発生し、親が亡くなるまで継続されるため、費用の負担は大きくなります。

また、年に一度の裁判所への報告や、成年後見監督人との関係などの面で、手続きの煩雑さや費用、親の財産管理に厳しい制限がかかるなどの理由から、制度の利用は進んでいません。

親族が親のお金を勝手に使うなど金銭トラブルがある場合は、親の財産を守る意味でも成年後見制度を利用して、第三者に財産管理を任せたほうが良い場合もあります。

成年後見人の主な役割

| 財産目録を作る | 本人の財産の状況等を明らかにして、家庭裁判所に財産目録を提出します。 |

| 今後の予定を立てる | 本人の意向を尊重し、本人にふさわしい暮らし方や、支援の方法を考えて、財産管理や介護、入院などの契約について、今後の計画と収支予定を立てます。 |

| 本人の財産を管理する | 日々の生活の中で、本人の預金通帳などを管理し、収入や支出の記録を残します。 |

| 本人に代わって契約を結ぶ | 必要に応じ、介護サービスの利用契約や施設への入所契約などを、本人に代わって行います。 |

| 仕事の状況を家庭裁判所に報告する | 家庭裁判所に対して成年後見人として行った仕事の報告をし必要な指示を受けます。 |

https://www.moj.go.jp/MINJI/a02.html#09

判断能力が低下する前こそ、親子で財産管理方法を話し合う

親の判断能力が低下する前であれば、日常生活自立支援の利用が検討できます。

日常生活自立支援事業とは、高齢者や障害者などの社会的に弱い立場にある人々が、日常生活において必要な支援を受けながら自立した生活を送れるようにするための支援事業です。この事業は、都道府県・指定都市の社会福祉協議会で運営されており、窓口業務等は市町村の社会福祉協議会となっております。

受けられるサービスとしては、介護保険サービスの契約代行や支払い、銀行口座からの預金の出し入れ、公共料金や医療費などの支払い、預金通帳や銀行員の預かりなど、様々なサポートを受けることができます。

その他のサービスとして、信頼できる家族に親の財産の管理や処分を任せる家族信託や、判断能力が低下する前から備えておく任意後見人などが利用できます。

判断能力が低下した後では、成年後見制度しか選択肢がなくなってしまうので、その前に親の財産管理をどうするか決めておくとよいでしょう。

なお、当社では親が認知症になる前の財産管理について、任意後見人への備えサービスを実施しております。

気になる方は、どうぞお気軽にお問い合わせください。

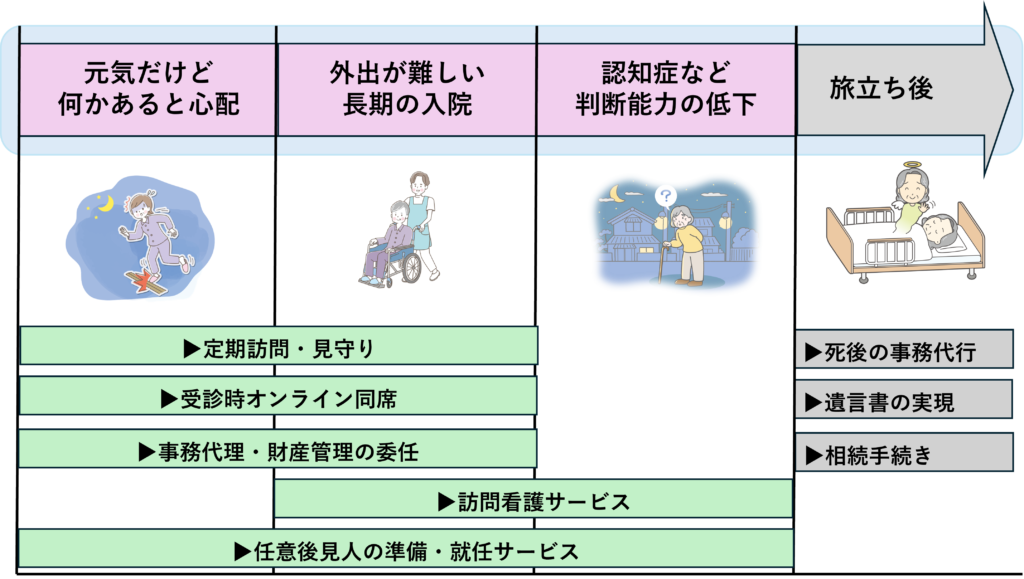

当社がお勧めする、ご高齢者様の暮らしのサポートサービス全体像